Protégez votre épargne-retraite grâce à l’assurance maladies graves

Vous épargnez sans doute une partie de votre argent durement gagné pour la retraite, mais avez-vous mis en place une solution afin de protéger vos placements en cas de maladie grave?

De nombreuses conversations sur la retraite tournent autour des REER, car ils permettent de maximiser vos rendements. Toutefois, l’assurance maladies graves est un autre sujet important à aborder, car elle vous protège vous ainsi que vos économies durement gagnées.

Si vous recevez le diagnostic d’une maladie grave et ne pouvez plus travailler ou devez payer pour recevoir un traitement, vous devrez avoir accès à des fonds pour remplacer vos revenus. Et si vous n’avez pas souscrit une assurance, vous devrez probablement puiser dans vos économies. Cependant, il existe de meilleures solutions, notamment l’utilisation de l’assurance maladies graves comme protection de l’épargne-retraite.

L’un des quatre scénarios ci-dessous risque de se produire dans votre vie :

Vous n’êtes pas couvert par l’assurance maladies graves et n’êtes jamais tombé malade.

Vous êtes couvert par l’assurance maladies et n’êtes jamais tombé malade.

Vous êtes couvert par l’assurance maladies et souffrez d’une maladie.

Vous n’êtes pas couvert par l’assurance maladies et souffrez d’une maladie.

Au cours de votre vie, vous risquez de vous retrouver dans l’une des situations, mais difficile de savoir laquelle. Malheureusement, on ne peut pas prédire l’avenir! La plupart des Canadiens aimeraient se retrouver dans la première situation. Toutefois, la triste réalité, c’est que tout le monde n’aura pas cette chance.

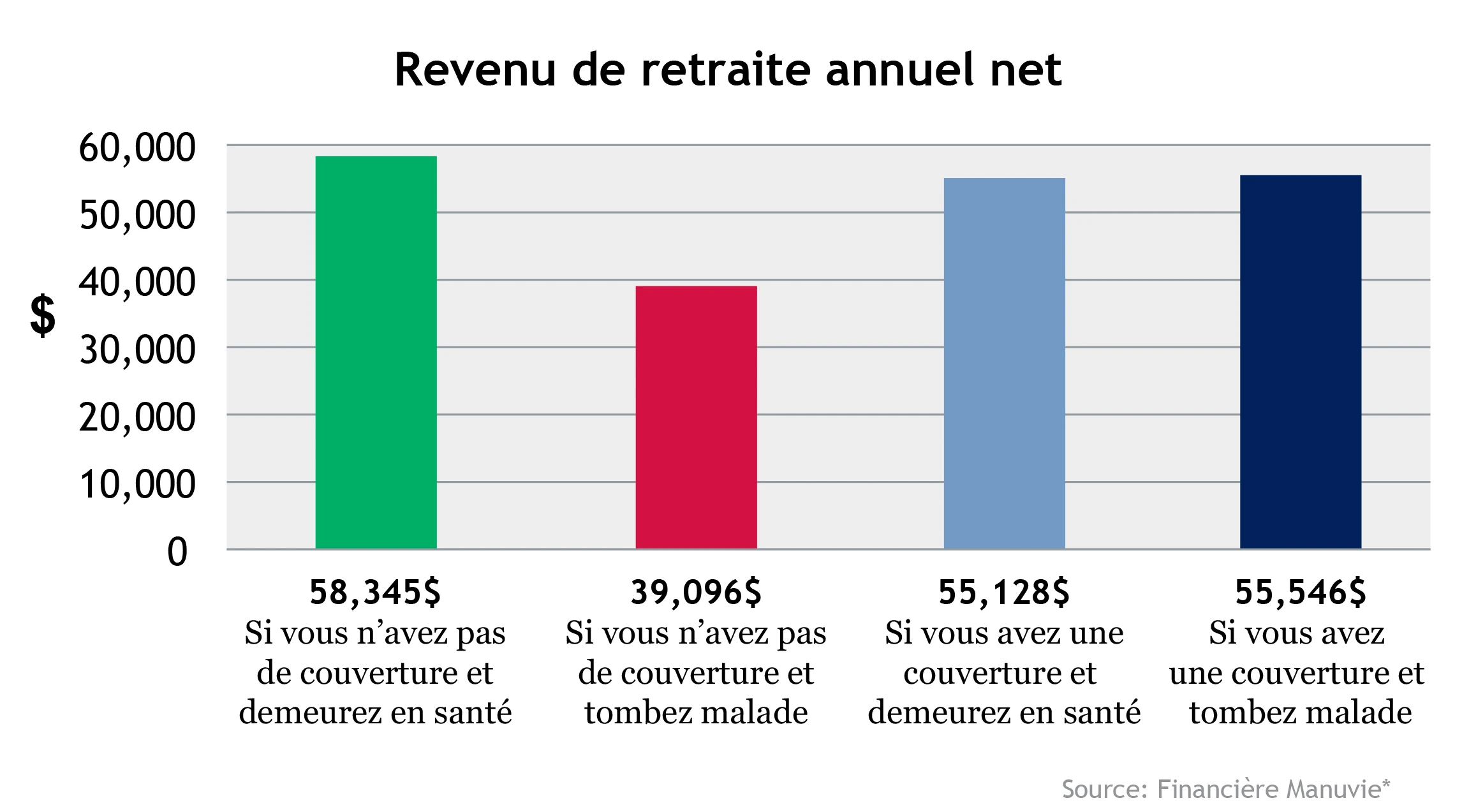

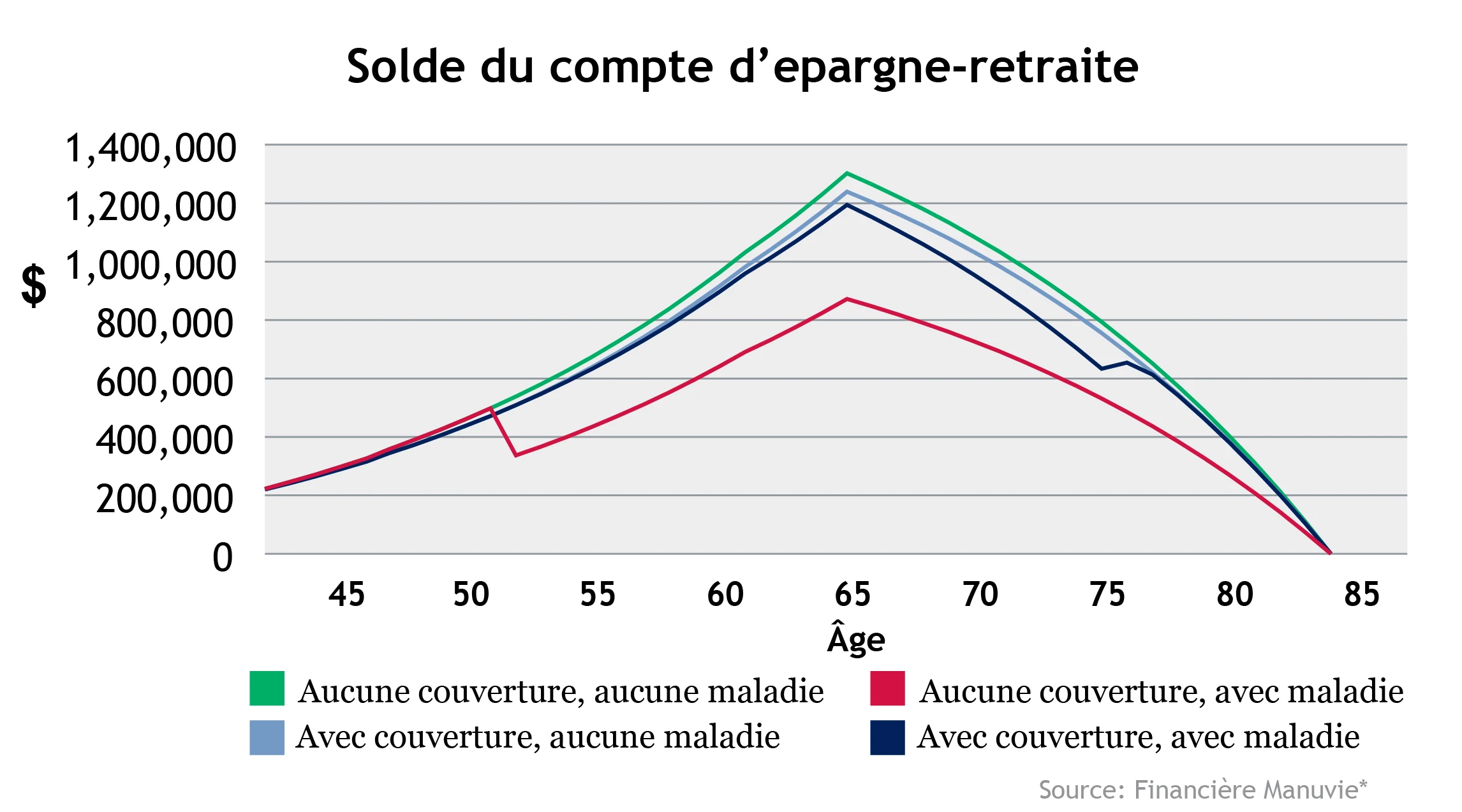

Dans l’exemple ci-dessous, vous verrez l’incidence réelle de chacune de ces situations sur votre revenu annuel net à la retraite.

Voici les caractéristiques de notre exemple :

Un homme de 40 ans;

Un REER de 200 000 $;

Des cotisations d’une valeur de 10 000 $;

Des intérêts de 6 %;

L’accès nécessaire à une somme de 100 000 $ à l’âge de 50 ans pour cause de maladie grave.

Lorsque vous comparez le revenu de retraite annuel final dans deux scénarios, en bleu clair et bleu foncé, au scénario idéal, en vert, vous pouvez constater que l’incidence du transfert d’une partie de l’épargne vers l’achat d’une assurance maladies graves est minime par rapport aux répercussions d’une atteinte de maladie grave sans aucune protection. Et, si vous disposez de liquidités supplémentaires, vous pouvez couvrir le coût de l’assurance maladies graves sans que cela ait d’incidence sur votre revenu de retraite.

Si vous souhaitez en savoir plus sur la protection que procure l’assurance maladies graves, lisez l’article Assurance maladies graves – Protection financière ou argent remis! N’oubliez pas de répondreau Renforcer votre filet de sécurité avec une assurance maladies graves pour vous aider à évaluer la probabilité que certains risques connus se produisent réellement.

Vous avez des questions? Veuillez communiquer avec nous.

Notes et références

*Source : Illustration de la Protection retraite Chèque-Vie de la Financière Manuvie pour un homme de 40 ans, en supposant avoir 200 000 $ dans des REER existants, cotisant 10 000 $ par année, à un taux d’intérêt annuel de 6 % avec 100 000 $ requis à 50 ans en raison d’une maladie grave. Illustré le 4 janvier 2022